刘备教授通过比较全国及重点城市的新房房价收入比,指出当前整体房价处于近二十年来偏低区间,合理范围应为5–10倍家庭年收入;一线城市因新房与二手房价差大,表面偏高但尚属可消化;随着收入增长和统计口径差异,房价并未出现普遍失控,整体仍可承受。

看到一张很有意思的图,和诸位分享下。

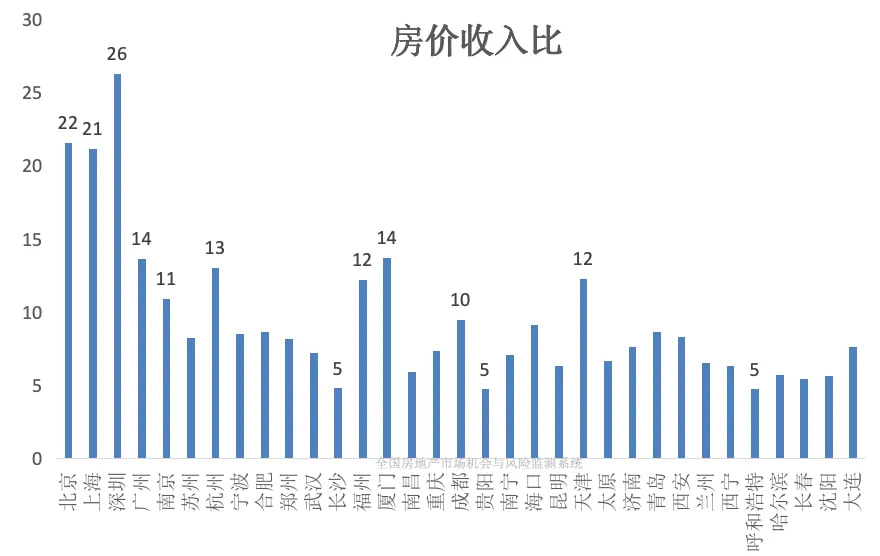

各大一二线城市的房价收入比,也就是一个家庭平均需要几年收入可以买的起房,深圳还要26年,长沙、贵阳、呼和浩特,都只需要5年,我们杭州13年。

看各种统计数据,最重要的是口径,虽然上图没有说用的是什么口径,但我用杭州的数据回测了下。

去年杭州城镇居民人均可支配收入9万/年,平均每个家庭2.36人,对应家庭年收入21.2万,13年就是276万,而去年杭州新房销售中位数价格大概就是这个数,所以这里用的是新房口径。

二手房就便宜多了,贝壳统计去年中位数价格是190万左右,按二手房计算当前杭州的房价收入比应该小于9。

我问了下AI,他说目前中国官方的房价收入比一般按照新房价格来算,但全球主要按照二手房(二手房交易在全球占80%以上份额)来算,所以双方有很多结论是不一样的。比如OECD认为3-6倍是正常的,而国内通常认为7-10倍也可以,本质看这就是统计口径的差异。

考虑两者差异,再考虑到国内还没有房产税,所以这里简单粗暴给个结论:按照新房价格来进行计算,国内的合理房价收入比应该是5-10倍家庭年收入。

其中一线城市可以再宽松下,放松到15倍,因为这些地方的购买力来自全国甚至全球,不是单纯靠本地收入支撑。

按照这个标准,国内已经有不少二线城市落在合理区间的下沿,也就是5左右,大部分都处于合理区间的中间状态,也就是7左右。

一线城市依然偏高,但你们要注意一点,就是目前一线城市的新房和二手房差价非常大,比如上海、深圳动辄就是均价10几万的新房豪宅,但二手房中位数价格是5万元左右。

所以综合来看,一线房价依然偏高,但并没有数据显示得那么不合理。

南京、杭州、福州、厦门、天津这几个城市都存在隐性购买力支撑,所以还在10倍以上。偏高肯定还是偏高,但如果未来收入能有一定增速的话,短期内就能消化。

最后,我国目前包含所有城市的整体房价收入比为5.9,可能是20多年来的第一次处于合理区间的下沿。

……

恒指创新高,离历史新高大概还差20%左右。现在我村各大指数里面,不成材的只有恒科指数了,被外卖三傻血战搞得不上不下的。

在各种ETF里面,显著还在洼地的可能只有消费相关的,但大部分消费ETF里面重仓都是各种白酒,我不是说白酒不能买,但还可以等等,蹲一个确定性的底部。

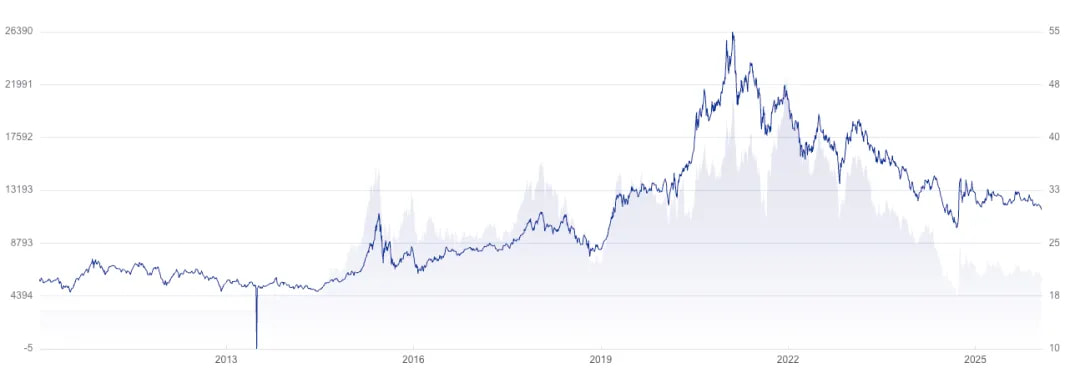

我找了一个不含白酒的食品ETF(159151),跟踪的是中证全指食品饮料指数,其十大持仓为海天、伊利、安集、双汇、中粮糖业、金龙鱼、安井、新诺威、汤臣倍健、中炬高新,这些票应该不用我再给你么介绍了,都很熟悉。里面一共包含50个左右的食品类股票,基本上涵盖了有代表性的食品上市公司。

我回测了下这个指数过去15年的走势,如上图,之前一直是慢牛走势,但从21年高点到现在腰斩。从目前来看,各种工农业原材料都在涨,迟早会传导到消费端,诸位可以谨慎观察下。

1、昨天白天短暂回调以后,黄金和白银价格又创新高,原油也涨了 ,诱因是美军集聚在伊朗周边,一触即发。不过全球白银ETF已经处于净流出状态,明显已经有人开始止盈了。

2、泡泡玛特的空头和多头昨天同时发了研报,空头的观点是公司未来5年增长平均大概能维持在12.3%,所以给12.3PE估值。看到这个我都笑了,你他喵的是做多还是做空啊,长期增长能维持在10%以上的消费股,不该给20PE以上么。

3、苹果同意三星和海力士供应的内存价格翻倍,所以内存股大涨,另外估计明年苹果手机和笔记本也要涨价了,有计划的可以考虑近期入手。

4、传阿里投资两家核聚变公司。

5、传上海二手房价本月反弹,带动了地产相关票大涨。

最后讲个我今天看到的段子:

美国缺电力,中国缺芯片,央妈缺黄金,全球缺资源。

就这些。💸